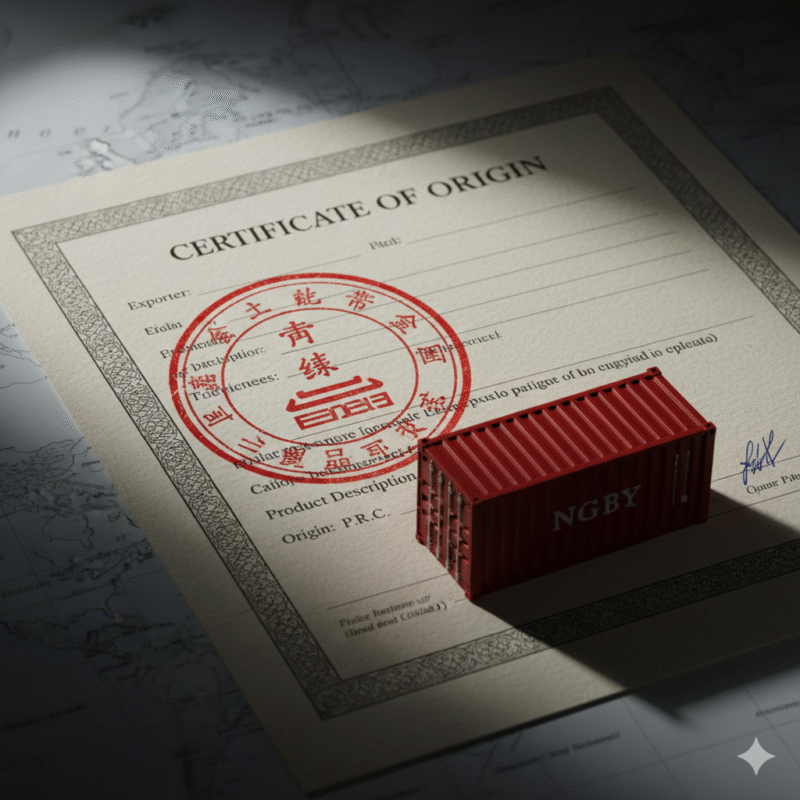

Dalam kerumitan perdagangan internasional, Certificate of Origin (COO), yang di Indonesia dikenal sebagai Sertifikat Asal Barang (SKA), berfungsi sebagai paspor finansial bagi kargo. Dokumen ini adalah pernyataan resmi yang mengidentifikasi negara tempat barang yang diekspor diproduksi, diproses, atau dikumpulkan secara substansial. COO tidak hanya sekadar formalitas kepabeanan, tetapi merupakan kunci utama yang menentukan apakah barang impor di negara tujuan akan dikenakan bea masuk normal atau mendapatkan fasilitas tarif istimewa (preferensial).

Bagi eksportir Indonesia, pengurusan COO yang tepat adalah prasyarat untuk meningkatkan daya saing produk. Bagi importir asing, dokumen ini adalah dasar untuk mengurangi biaya impor secara signifikan, yang pada akhirnya memengaruhi harga jual ke konsumen. Memahami proses penerbitan, jenis-jenis COO, dan terutama Aturan Asal Barang (Rules of Origin / ROO) adalah investasi kritis dalam operasi logistik global.

Fungsi Utama dan Dasar Hukum COO

COO merupakan alat fundamental dalam regulasi perdagangan global yang memiliki dua fungsi utama: memfasilitasi perdagangan dan melindungi kepentingan negara.

A. Akses Tarif Preferensial Melalui FTA

Fungsi terpenting COO adalah memberikan akses ke tarif bea masuk yang lebih rendah, seringkali mencapai 0%. Fasilitas ini hanya dapat diberikan jika negara pengekspor dan pengimpor terikat dalam suatu perjanjian perdagangan bebas (Free Trade Agreement / FTA). Indonesia memiliki banyak FTA, seperti dengan negara-negara ASEAN (ATIGA), Tiongkok (ACFTA), dan Jepang (IJEPA). Tanpa COO yang benar sesuai format perjanjian tersebut, importir wajib membayar tarif normal (Most Favored Nation / MFN) yang biasanya jauh lebih tinggi, menghilangkan seluruh margin keuntungan.

B. Kepatuhan dan Kontrol Perdagangan

COO juga berfungsi sebagai alat kontrol pemerintah. Bea Cukai negara pengimpor menggunakannya untuk tujuan statistik perdagangan, memonitor kuota impor, dan menerapkan kebijakan tertentu, seperti langkah-langkah anti-dumping atau tindakan pengamanan (safeguard measures) terhadap produk yang dicurigai merusak industri lokal. COO menjadi bukti sah yang mendukung klaim asal barang dalam setiap sengketa perdagangan.

Klasifikasi COO: Preferensial vs. Non-Preferensial

COO dibagi menjadi dua jenis utama, dibedakan berdasarkan tujuan penggunaannya.

A. COO Preferensial (Form Khusus)

COO Preferensial dikeluarkan untuk barang yang secara eksplisit memanfaatkan skema FTA. Setiap FTA memiliki format COO-nya sendiri:

- Form D (ATIGA): Untuk perdagangan intra-ASEAN.

- Form E (ACFTA): Untuk perdagangan antara negara ASEAN dan Tiongkok.

- Form AK (AKFTA): Untuk perdagangan ASEAN dan Korea.

- Form IJEPA: Untuk perdagangan antara Indonesia dan Jepang.

Pengurusan jenis COO ini menuntut ketelitian tinggi, karena harus sesuai dengan kriteria Aturan Asal Barang (ROO) yang sangat spesifik dalam perjanjian tersebut.

B. COO Non-Preferensial (Form A)

COO Non-Preferensial, atau Form A, berfungsi sebagai bukti formal asal barang untuk tujuan kepabeanan umum, statistik, atau saat negara tujuan tidak memiliki perjanjian FTA dengan Indonesia. Meskipun tidak memberikan diskon tarif, dokumen ini tetap diperlukan oleh Bea Cukai untuk memproses impor.

Pilar Kunci: Aturan Asal Barang (Rules of Origin / ROO)

Inti dari penerbitan COO adalah pemenuhan Aturan Asal Barang (ROO). Ini adalah seperangkat kriteria yang menentukan kapan suatu produk dianggap “berasal” dari negara pengekspor.

A. Tiga Kriteria Utama ROO

- Produk Sepenuhnya Diperoleh (Wholly Obtained / WO): Barang yang bahan bakunya sepenuhnya berasal dari Indonesia dan diproses di Indonesia (misalnya, hasil perkebunan, pertambangan, atau perikanan yang diekspor dalam bentuk mentah atau minim olahan).

- Perubahan Klasifikasi Tarif (Change in Tariff Classification / CTC): Kriteria ini diterapkan pada barang yang menggunakan bahan baku impor. Barang dianggap berasal dari Indonesia jika proses pengolahan di Indonesia menyebabkan kode HS (Harmonized System) barang jadi berbeda secara signifikan dari kode HS bahan baku impor (misalnya, perubahan 4 digit HS).

- Nilai Tambah Regional (Regional Value Content / RVC): Kriteria ini mensyaratkan bahwa persentase nilai kandungan lokal (biaya tenaga kerja, overhead, bahan baku lokal, dan profit) yang ditambahkan di Indonesia telah mencapai batas minimum yang disepakati (umumnya RVC minimal 40%). Eksportir wajib menghitung RVC ini secara akurat.

Eksportir wajib memilih dan mendokumentasikan kriteria ROO mana yang dipenuhi oleh produk mereka saat mengajukan permohonan COO.

Prosedur Pengurusan COO di Indonesia

Di Indonesia, pengurusan COO, termasuk verifikasi ROO dan penerbitan, diatur oleh Kementerian Perdagangan (Kemendag) melalui layanan elektronik.

1. Pendaftaran Sistem Elektronik

Eksportir wajib mendaftar sebagai pengguna terdaftar di portal layanan penerbitan COO (misalnya, melalui portal INATRADE). Pendaftaran ini memerlukan verifikasi identitas perusahaan, termasuk Nomor Induk Berusaha (NIB) dan NPWP.

2. Pengajuan Permohonan (Upload Dokumen)

Eksportir mengajukan permohonan secara online, memilih jenis Form COO yang tepat (misalnya Form D atau Form E) sesuai negara tujuan. Dokumen yang wajib diunggah meliputi: Commercial Invoice (Faktur Komersial), Packing List (Daftar Kemasan), Bill of Lading (B/L) atau Air Waybill (AWB), dan yang paling penting, Surat Pernyataan Asal Barang yang merinci pemenuhan kriteria ROO (WO, CTC, atau RVC).

3. Verifikasi dan Penetapan ROO

Petugas Kemendag atau instansi yang ditunjuk akan memeriksa konsistensi antara data di invoice dan B/L dengan klaim ROO. Jika RVC digunakan, petugas akan memverifikasi perhitungan nilai tambah yang diajukan oleh eksportir. Proses ini dapat memakan waktu jika dokumen pendukung (misalnya data penggunaan bahan baku) tidak lengkap.

4. Penerbitan dan Legalisasi

Setelah diverifikasi dan disetujui, COO diterbitkan. Saat ini, banyak COO Preferensial diterbitkan dalam bentuk e-Form yang dapat dicetak secara mandiri oleh eksportir, namun tetap dilengkapi dengan fitur keamanan dan barcode yang dapat diverifikasi oleh Bea Cukai negara tujuan. COO ini kemudian menjadi bagian dari dokumen pengiriman yang menyertai kargo.

Studi Kasus dan Dampak Finansial dari COO

Bayangkan sebuah perusahaan Indonesia mengekspor tas kulit ke Jepang (terikat IJEPA). Tarif normal (MFN) untuk tas kulit adalah 15%. Melalui IJEPA, tarifnya menjadi 0%.

Jika nilai tas yang dikirim adalah USD 50.000, COO IJEPA (Form IJEPA) yang valid akan menghemat USD 7.500 (15% dari USD 50.000) bagi importir Jepang. Kegagalan atau kesalahan pada COO akan membuat importir Jepang terpaksa membayar USD 7.500, yang dapat menyebabkan pembatalan pesanan atau permintaan negosiasi ulang harga. COO secara langsung meningkatkan daya saing eksportir Indonesia.

Kesimpulan

COO adalah lebih dari sekadar selembar kertas; itu adalah dokumen yang memegang nilai finansial sebesar persentase bea masuk. Bagi eksportir, mengurus COO dengan pemahaman mendalam tentang Aturan Asal Barang (ROO) adalah sebuah keharusan. Ini memastikan barang dapat masuk ke pasar internasional dengan biaya seoptimal mungkin, mendukung janji bisnis, dan menjadikan produk Indonesia kompetitif di kancah global. Jika Anda membutuhkan layanan forwarder profesional Anda kunjungi blastindocargo.id/layanan.